您好,歡迎訪問天津公司注冊,天津商標注冊,天津代理記賬專家-天津嘉禾官網!

您好,歡迎訪問天津公司注冊,天津商標注冊,天津代理記賬專家-天津嘉禾官網!

400-811-8928

全部業務

天津高新技術產品(服務)比例

查看: 174 發布者: 嘉禾財稅

(1)具體內容高新技術產品(服務)收入占企業當年總收入的60%以上。(2)備查要點1.高新技術產品(服務)收入和企業當年總收入以專項審計報告為準;2.高新技術產品(服務)收入歸集前提是,對應的產品是由《國家重點支持技術領域》的技

(1)具體內容

高新技術產品(服務)收入占企業當年總收入的60%以上。

(2)備查要點

1.高新技術產品(服務)收入和企業當年總收入以專項審計報告為準;

2.高新技術產品(服務)收入歸集前提是,對應的產品是由《國家重點支持技術領域》的技術應用生產而獲得的;

3.明確各高新技術產品(服務)的歸集分類依據,清晰明了,科學合理。

99%的人還閱讀了

-

上一篇:

研發費用 -

下一篇:

研究開發組織管理水平

相關解讀

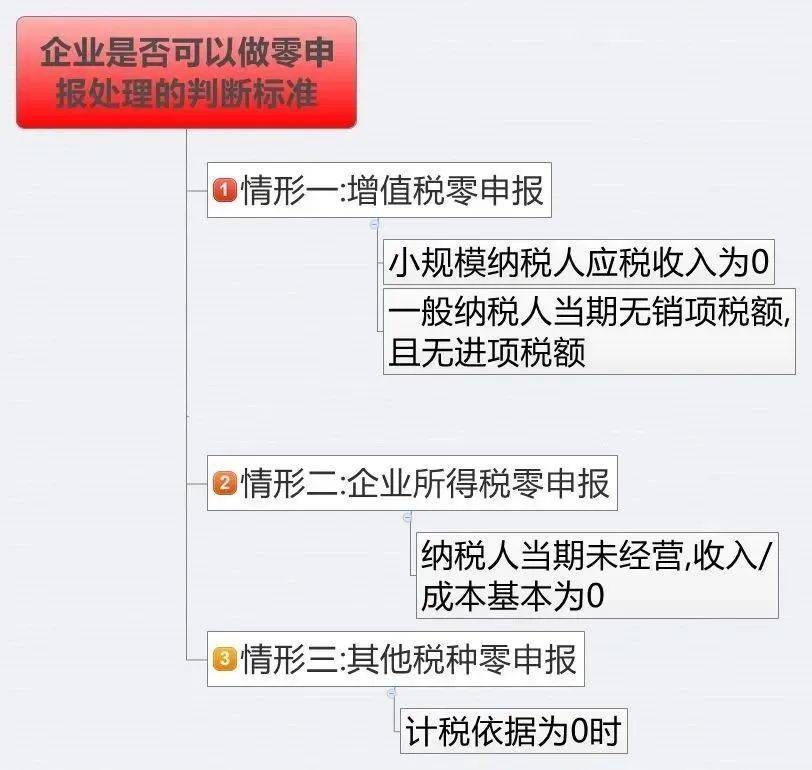

這些常見的普票也能抵稅

首先,甲公司的財務小王收到了兩張網約車發票,一為紙質普通發票,另一為電子普通發票。小王誤以為兩者均為普通發票,無法進行進項稅抵扣。然而,根據《財政部稅務總局海關總署關于深化增值稅改革有關政策的公告》(2019年第39號...

企業注銷流程

一,不注銷容易被列入黑名單二,簡易注銷20天即可 三,注銷清算的步驟 四,注銷之后會再查賬 五,工商注銷的形式...

個體戶沒有開展業務也要記賬報稅嗎

個體戶營業執照下來后,沒有開展任何業務,需要建賬報稅嗎?當然需要!按照我國法律,只要公司注冊成功后,就要每月按照國家規定繳納稅款。同樣,營業執照批下來后,首月建完賬后,在取得稅務登記證的次月起進行納稅申報。不管有沒有賺...

為什么選擇掛靠地址

1. 省錢!這個是最直接的,如果沒有辦公室的需求,可以用掛靠地址注冊公司,然后線上經營或者居家辦公,例如文化傳媒行業,互聯網電商等,這樣企業大大節省了前期的費用支出,這筆資金在創業初期可以用在其他更加價值的項目上。2. 省...

推薦閱讀

最新資訊

貼心服務

一站式360度全方位服務

安全保密

客戶信息實行最高等級保護

高效便捷

不放過為客戶節省每分鐘的可能

售后保障

專家級售后服務,保您全程無憂