您好,歡迎訪問天津公司注冊,天津商標注冊,天津代理記賬專家-天津嘉禾官網!

您好,歡迎訪問天津公司注冊,天津商標注冊,天津代理記賬專家-天津嘉禾官網!

首先,甲公司的財務小王收到了兩張網約車發(fā)票,一為紙質普通發(fā)票,另一為電子普通發(fā)票。小王誤以為兩者均為普通發(fā)票,無法進行進項稅抵扣。

然而,根據《財政部稅務總局海關總署關于深化增值稅改革有關政策的公告》(2019年第39號)相關條款顯示,網約車電子普通發(fā)票可憑注明的稅額進行增值稅抵扣,而紙質發(fā)票則不可。

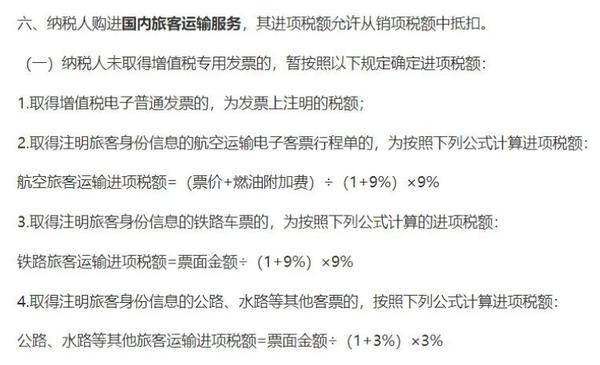

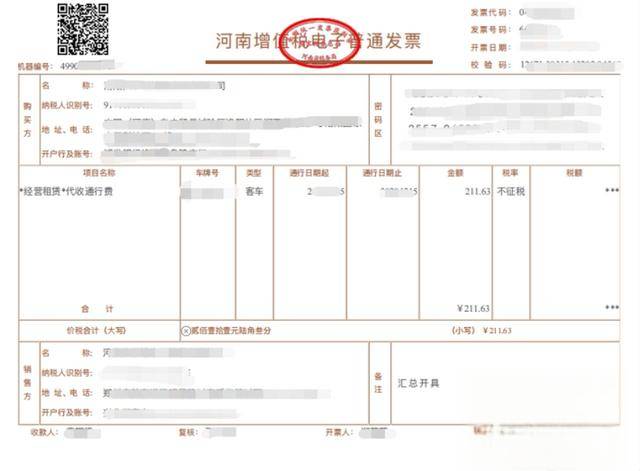

再看乙公司,財務小張收到了兩張收費公路通行費的電子普通發(fā)票。其中一張左上角標有“通行費”且稅率欄顯示了稅率,另一張則無此標識,稅率欄顯示為“不征稅”。小張同樣誤判,認為這兩張發(fā)票均不可抵扣。

但根據《交通運輸部財政部國家稅務總局國家檔案局公告》(2020年第24號)規(guī)定,左上角標有“通行費”且稅率欄顯示“稅率”或“征收率”的電子普通發(fā)票,方可作為進項憑證進行增值稅抵扣,如下圖:

相反,那些左上角未標注“通行費”,且稅率欄顯示為“不征稅”的電子普通發(fā)票,則不可作為抵扣憑證,如下圖:

透過這兩個案例,不難發(fā)現,部分增值稅普通發(fā)票同樣具備抵扣資格。因此,財務工作者應密切關注財稅政策動態(tài),以確保企業(yè)能充分享受各項優(yōu)惠,從而合理減輕稅負。